Kaufmann Büromanagement Teil 2 Lernkarten

Kaufmann Büromanagement Teil 2 - 280 Lernkarten zur Prüfungsvorbereitung

Kaufmann Büromanagement Teil 2 - 280 Lernkarten zur Prüfungsvorbereitung

Set of flashcards Details

| Flashcards | 280 |

|---|---|

| Language | Deutsch |

| Category | Career Studies |

| Level | Vocational School |

| Copyright | AzubiShop24.de |

| Created / Updated | 06.10.2022 / 28.10.2025 |

| Printable | No |

Excerpt

What you see here is an excerpt of this set of flashcards. Please get in touch for full access to this set of flashcards.

If you have received an activation code, you can redeem it here.

Worin unterscheiden sich die Buchinventur und die körperliche Inventur?

Die körperliche Inventur zählt, misst und wiegt (mengenmäßige und wertmäßige Bestandsaufnahme) körperliche Gegenstände, also Sachen, die man anfassen kann (z. B. Warenvorräte).

Die Buchinventur hingegen nimmt Bestände auf, die nicht greifbar sind (z. B. Forderungen gegenüber Kunden).

Was sind die Ordnungskriterien der Buchführung?

Auswahl:

• Die Buchführung muss so erfolgen, dass sich ein Dritter mit Buchhaltungskenntnissen schnell zurechtfindet.

• Sämtliche Eintragungen müssen lückenlos, korrekt (das, was gebucht wird, muss auch existieren), geordnet und zeitgerecht sein.

• Korrekturen müssen per Stornobuchungen erfolgen. Die Ursprungsbuchungen müssen nachvollziehbar sein.

• Buchungsbelege, Bilanzen, GuV‘s, Inventare und Handelsbücher müssen zehn Jahre aufbewahrt werden, Handelsbriefe sechs Jahre.

• Keine Buchung ohne Beleg (Notfalls mit Notbeleg)!

Wie lautet die Formel für die Liquidität 1. Grades?

Liquidität 1. Grades =

Liquide Mittel x 100 Kurzfristiges Fremdkapital

Die liquiden Mittel setzen sich aus dem Bankguthaben und dem Kassenbestand zusammen.

Was unterscheidet Gemein- von Einzelkosten?

Gemeinkosten

Die Gemeinkosten lassen sich einem Produkt (Kostenträger) nicht direkt zuordnen, sondern werden über einen Verteilerschlüssel auf die jeweiligen Kostenträger verteilt (z. B. Strom, Miete, Abwasser etc.).

Einzelkosten

Die Einzelkosten lassen sich direkt einem Produkt (Kostenträger) zuordnen (z. B. Materialkosten etc.).

Welche Inventurarten gibt es?

Permanente Inventur

Ständige Erfassung der Bestände.

Stichtagsinventur

Die Inventur erfolgt zum Bilanzstichtag (letzter Tag des Geschäftsjahres) bzw. zehn Tage vorher oder nachher.

Verlegte Inventur

Die Inventur erfolgt drei Monate vor oder zwei Monate nach dem Bilanzstichtag.

Wie verändert sich die Bilanz bei einer Aktiv-Passiv-Minderung?

Es handelt sich um eine Minderung auf der Aktivseite und auf der Passivseite der Bilanz. Die Bilanzsumme vermindert sich.

Beispiel

Wir zahlen eine Liefererrechnung (Verbindlichkeiten, Passivseite) per Banküberweisung (Bank, Aktivseite).

In drei Monaten wurden folgende Umsätze erzielt:

Monat 1: 20.000,00 €

Monat 2: 30.000,00 €

Monat 3: 10.000,00 €

Wie hoch ist der Durchschnitt?

20.000,00 €

+30.000,00 €

+10.000,00 €

60.000,00 € : 3 = 20.000,00 €

Der durchschnittliche Umsatz beträgt 20.000,00 €.

Hierbei handelt es sich um einen einfachen Durchschnitt. Beim einfachen Durchschnitt wird die Summe der Werte (hier: 60.000,00 €) durch die Anzahl der Werte (hier: 3) dividiert.

Was ist bei der Rücksendung von Waren an den Lieferanten

buchhalterisch zu beachten?

Rücksendungen werden als Stornobuchungen direkt auf den betreffenden Bestands- bzw. Aufwandskonten gebucht.

Gründe für Rücksendungen können falsche Lieferungen oder mangelhafte Waren sein.

Die Vorsteuer ist bei Rücksendungen zu korrigieren.

Wie werden Erfolgskonten abgeschlossen?

Die Erfolgskonten werden über das Konto GuV (Gewinn- und Verlustkonto) abgeschlossen.

Es gelten folgende Buchungssätze für den Abschluss:

• GuV an Aufwandskonten

• Ertragskonten an GuV

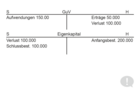

Wie lässt sich der Abschluss des GuV-Kontos bei einem Verlust grafisch (T-Konten) darstellen?